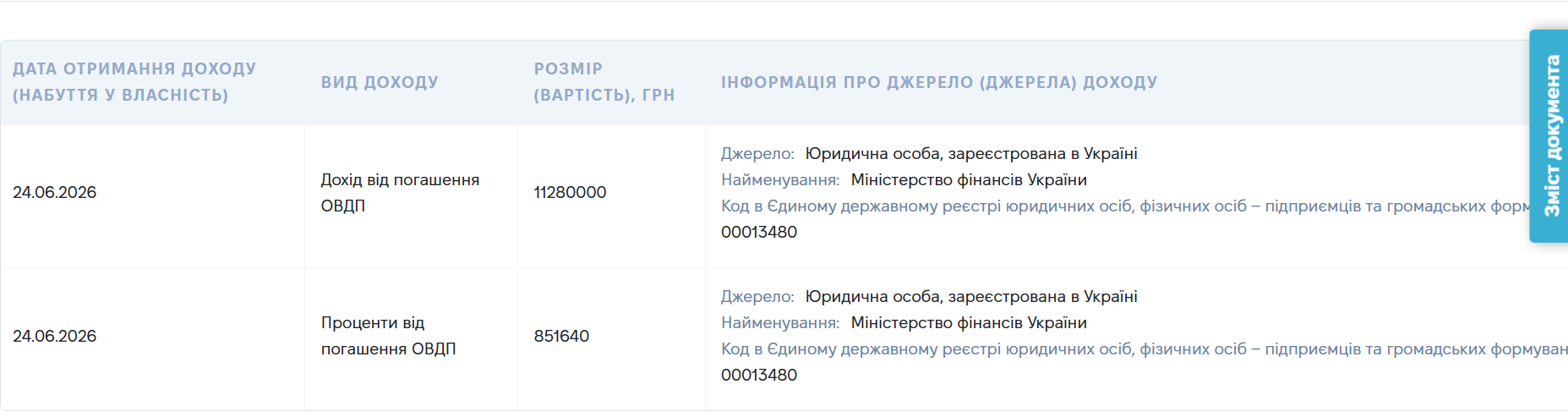

Народний депутат України від Чернігівщини Борис Приходько у червні 2026 року чотири рази декларував суттєві зміни у майновому стані, які стосуються мільйонних доходів та нових вкладень у державні цінні папери. Наприкінці місяця, 24 червня, він задекларував понад 11 мільйонів гривень доходу від погашення ОВДП та понад 850 тисяч гривень процентів. Вже 26 червня нардеп набув право на новий пакет державних облігацій на суму понад 12 мільйонів гривень через фондову компанію «ФІНЕКС-УКРАЇНА». Цьому передували масштабні фінансові операції на початку літа. Третього червня парламентар отримав майже 889 тисяч гривень процентів, а десятого червня зафіксував продаж цінних паперів на суму понад 11 мільйонів гривень, відразу спрямувавши аналогічну суму, а загалом понад 12 мільйонів гривень, на купівлю двох нових пакетів облігацій.

Такі фінансові кроки є класичним реінвестуванням, коли політик закриває одні угоди і відразу купує нові державні цінні папери. Військові облігації залишаються одним із найвигідніших інструментів збереження коштів, адже держава гарантує повернення всієї суми, дохідність у гривні сягає 19,5% річних, а весь прибуток не обкладається податком на доходи фізичних осіб та військовим збором.

Дохід Бориса Приходька 24 червня 2026 року

Якщо узагальнити фінансові здобутки політика, то лише за минулий 2025 рік він задекларував майже 113 мільйонів гривень доходів виключно від ОВДП та цінних паперів. Загальний річний дохід родини Приходьків перевищив 172 мільйони гривень. Свої заощадження подружжя зберігає переважно готівкою, маючи понад два мільйони доларів, 17 тисяч фунтів стерлінгів та 1,6 мільйона гривень, а також сотні тисяч у різній валюті на банківських рахунках.

Майновий стан родини також включає елітний автопарк, численну нерухомість та предмети розкоші. Влітку 2025 року дружина депутата стала власницею LEXUS LX 600 за понад 2,6 мільйона гривень, а також вона орендує Porsche Panamera вартістю понад 6 мільйонів гривень у власної ж фірми. Сам парламентар володіє чотирма авто, серед яких Range Rover та Mercedes G-Class. Подружжю належать квартири у Києві, Борисполі та Криму, гаражі, низка земельних ділянок на Київщині, зокрема в Козині та Княжичах. Крім того, родина має вражаючу колекцію швейцарських годинників елітних брендів, ювелірних виробів, ікон та українського живопису ХХ століття.

На тлі цих багатомільйонних статків варто нагадати, що народний депутат України Борис Приходько обвинувачується у вчиненні кримінального правопорушення, передбаченого частиною 5 статтею 191 КК України «Привласнення, розтрата майна або заволодіння ним шляхом зловживання службовим становищем» (справа по розкраданню більше 2 мільярдів гривень з ПАТ «Аграрний фонд», яка слухається в Деснянському районному суді м. Києва).

Борис Приходько в Деснянському районному суді м. Києва

Чи існують схеми з державними облігаціями?

Незважаючи на те, що державні облігації (ОВДП) є найнадійнішим та повністю легальним інструментом інвестування в Україні, існують схеми їх використання для фінансових махінацій. Здебільшого всі схеми базуються на головній перевазі цих цінних паперів — відсутності оподаткування (дохід не обкладається 18% ПДФО та 1,5% військового збору), а також на можливості вільно торгувати ними на вторинному ринку.

Існує 4 найпоширеніші схеми з ОВДП, які фіксували Національний банк України, НКЦПФР та правоохоронні органи.

Перша – штучне створення легального доходу (або просто відмивання коштів). Це найпопулярніша схема серед недоброчесних політиків та посадовців, яким потрібно пояснити походження мільйонних статків або «відмити» корупційні гроші, щоб показати їх у декларації. Як це працює? Посадовець купує пакет ОВДП на біржі через брокера. Того ж дня (або через дуже короткий проміжок часу) він продає ці самі облігації іншій пов’язаній особі або «дружній» компанії, але за штучно завищеною ціною. Результат – різниця між низькою ціною купівлі та високою ціною продажу осідає на рахунку політика як прибуток від інвестицій. Цей мільйонний дохід є абсолютно легальним в очах податкової та не підлягає оподаткуванню. НБУ неодноразово карав брокерів та банки за проведення таких операцій, наголошуючи, що в реальних ринкових умовах неможливо купити і продати папери протягом одного-двох днів із гігантською різницею в ціні.

Друга схема – валютна «карусель» (обхід обмежень НБУ). Ця схема масово використовувалася під час дії жорстких валютних обмежень під час воєнного стану. Працює це так. Щоб обійти заборону на купівлю іноземної валюти, експортери або великі приватні інвестори купували валютні ОВДП (номіновані в доларах США або євро) за гривню на вторинному ринку. Коли наставав час виплати купону або погашення паперів, держава виплачувала їм кошти у чистій валюті на рахунок. Це дозволяло легально переводити сотні мільйонів гривень у тверду валюту. За неофіційними даними, через цю шпарину щомісяця могло проходити до 150 мільйонів доларів. НБУ та НКЦПФР згодом запровадили суворі обмеження для небанківських фірм, щоб зупинити цю практику.

Третя схема – маніпулювання біржовим курсом – схема, яку використовують фінансові установи для «малювання» потрібної звітності. Як це працює? Учасник торгів (наприклад, банк чи інвестиційна компанія) продає певній фірмі пакет державних облігацій, а до кінця торгової сесії знову викупає цей самий пакет назад. Такі дії не мають жодного економічного сенсу, але штучно формують біржовий курс на конкретні випуски ОВДП (піднімають або опускають ціну) та накручують обсяги торгів. За подібні маніпуляції НКЦПФР штрафувала навіть великі державні банки.

Ну і останнє – це схема оптимізації податків на дивіденди для бізнесу. Її використовують власники компаній для легального виведення прибутку з власного бізнесу без сплати податків. Так, замість того, щоб виплатити собі дивіденди (з яких треба сплатити податки), компанія купує ОВДП. Потім вона перепродає ці облігації своєму ж власнику (як фізичній особі) зі значним дисконтом (дешевше ринкової вартості). Під час погашення ОВДП державою власник отримує повну номінальну вартість плюс відсотки. Весь цей дохід не оподатковується, тоді як при виплаті дивідендів держава забрала б свою частку.

Віталій НАЗАРЕНКО